隣の芝生は青く見える⁉子育て世帯の収入と支出【2024春】

よそ様の家庭のお金事情、気になりますよね。収入、支出、貯蓄。

我が家では、子供の成長に合わせて段階的に収入アップに取り組んできました。ですが、アップしてもなお収入が上がることを望んでしまう。いったん生活水準を上げると、どんどん次のレベルに上げていきたくなるのが人というもの。

また、SNSの普及によって、他の家庭のキラキラした生活を目にすることも多くあります。「どうしてそんなにお出かけできるの?どこにそんなお金があるの?」我が家との違いを考えてしまうこともしばしば……

きっと、こんな思いを抱いでいるのは私だけではないはず!家庭のお金を見直して楽しいことがしたい!

そこで、今回は子育て世代の世帯収入と子育てにかかる支出についてみていこうと思います。

世帯収入とは

そもそも、世帯収入って?

世帯収入とは、「同一の生計を立てる世帯全員の年収」のことです。世帯主だけでなく、その配偶者や子、すべての収入を合わせたものです。

また、「収入」というのは、サラリーマンでいうところの給与や賞与などの合計額で、収入から必要経費、各種控除を適用した額を「所得」といいます。

そして「手取り」は、収入から税金や社会保険料などを差し引いた後の自由に使えるお金です。

実際の手取りは、家族構成によって適用される控除なども影響するので、世帯収入がその家庭の生活水準を測るすべてではないことを理解しておかなければなりません。

30代~40代子育て世帯の平均所得

厚生労働省 2022(令和4)年 国民生活基礎調査の概況に記載されている調査結果では、2021(令和3)年の児童のいる1世帯当たりの平均所得金額は785万円だったそうです。これは所得の金額であるため、実際の手取り額はこれよりさらに低いものとなります。

そして、もちろんこれは平均の金額であり、これを知っただけでは我が家が平均から上か下か程度しか知り得ません。

みなさんはこの金額を聞いて、平均所得額が多いと感じましたか?それとも少ないと感じましたか?

世帯主の年収

子育て世帯ではとくに、世帯主による収入が生活の要となっています。実際のところ、世帯収入よりも気になるのが世帯主の収入ではないでしょうか。

世帯主の収入は、サラリーマンであれば一気に昇給するのは難しいかと思います。そのため、ふるさと納税を活用して控除額を増やしたり、マネ活に注目が集まっているようです。

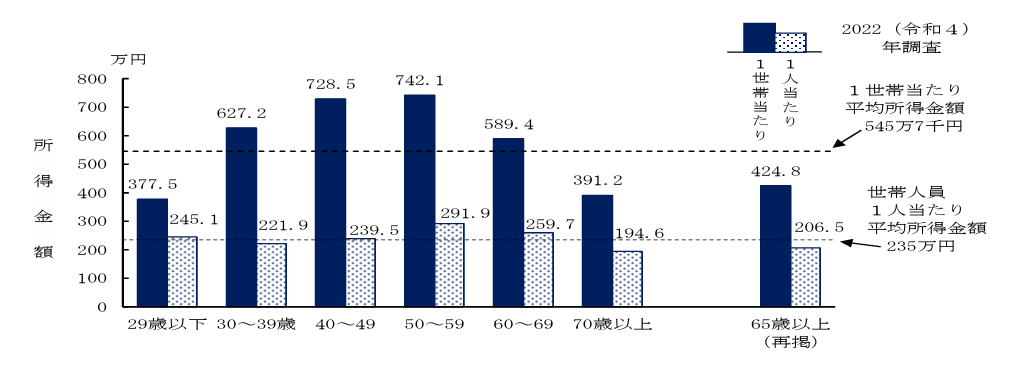

世帯主の年齢階級別にみた1世帯当たり-世帯人員1人当たり平均所得金額

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/03.pdf

上の図では30~39歳の世帯では627万2千円、40~49歳の世帯では728万5千円となっています。世帯主だけの所得であることを考えると、「世の中のご主人は結構な額をもらっているのだな」と私は思ってしまいました。

そんな私が今よりもっと若い時、「〇〇〇万円くらい収入があれば、もっと生活に余裕が生まれるはずなんだけどな。」と考えていました。実際はその金額に到達しても、ちっとも余裕ではありませんでした。欲はとどまるところを知りませんね。

主婦の年収

世帯収入を補う主婦の収入については、パートタイムであるかフルタイムであるかで大きく変わってきます。

パートタイムであれば、103万円の壁を意識して働いている方が多いかと思います。また、フルタイムであれば、300万円ほど稼いでいる人も少なくないのではないでしょうか。

以前にもお話したように、世帯収入は主婦の働き方によって大きく変わります。今後さらに、パート・アルバイトの社会保険適用が拡大することもあり働き方を見直す人の増加も見込まれます。

関連記事:正社員?パート?在宅?主婦の私にちょうどいい働き方は

生活費

平均世帯所得が分かったところで、生活をするのにいったいどれだけのお金がかかっているのでしょうか。ここが分かれば、自由に使えるお金も見えてくるのではないでしょうか。

我が家では家計簿をつけておらず、ひょんなことから昨年末に家計を細かく洗いだしてみました。そうすると、思いもよらぬ出費が浮き彫りになりました。きびしい部分ではありますが、子供に関する出費のため見直しが難しく、巣立ちの時を待ちわびることにしました……

固定費

・住居費

・通信費

・光熱費

・自動車にかかる費用

・保険料

・教育費

変動費

・食費

・日用品にかかる費用

・交通費

・医療費

・交際費

・衣類や美容院などにかかる費用

・緊急にかかる費用(冠婚葬祭など)

子育てにかかるお金

子育てにかかるお金は家庭によってさまざまです。学校を公立に通うか、私立に通うか、習い事にどの程度力を入れるのかで全く異なります。

我が家で最も支出が多かったのは、子育てに関する部分でした。学校は小中高と公立校に通いましたので、学費の面では最低限の支出でした。ところが、習い事で多くの支出があるのです。

現在、下の子について、多い時ではひと月10万円ほどもの出費があります。ダンスの習い事ってお金がかかりますね。習うだけでなく、イベント出演関連費用も馬鹿にならないお金がかかっています。子供の夢はできる限り応援したいのが親心ですよね。

また過去に、上の子が中学生の時には塾通いをしていました。その時は、月に6万円弱が塾代にかかっていたでしょうか。塾代にはそれだけでなく、模試や塾でのテスト費用、合宿などさまざまなオプションが付いてきました。

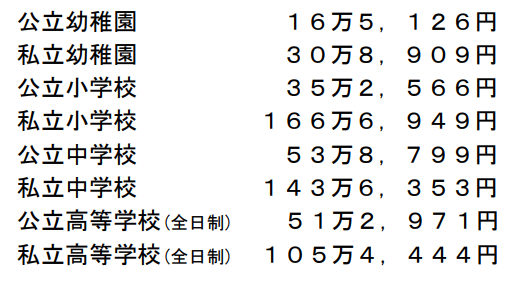

学費

文部科学省にて2021(令和3)年度に子供の学習費について調査が行われました。

https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

学費は無償化や助成金などの制度があり、制度の見直しが度々行われています。そういった制度の対象であれば、実際の支出は記載されているよりも少ない額となっているでしょう。通っている学校や、住まいの地域によって基準が異なるため、そこは確認が必要です。

習い事

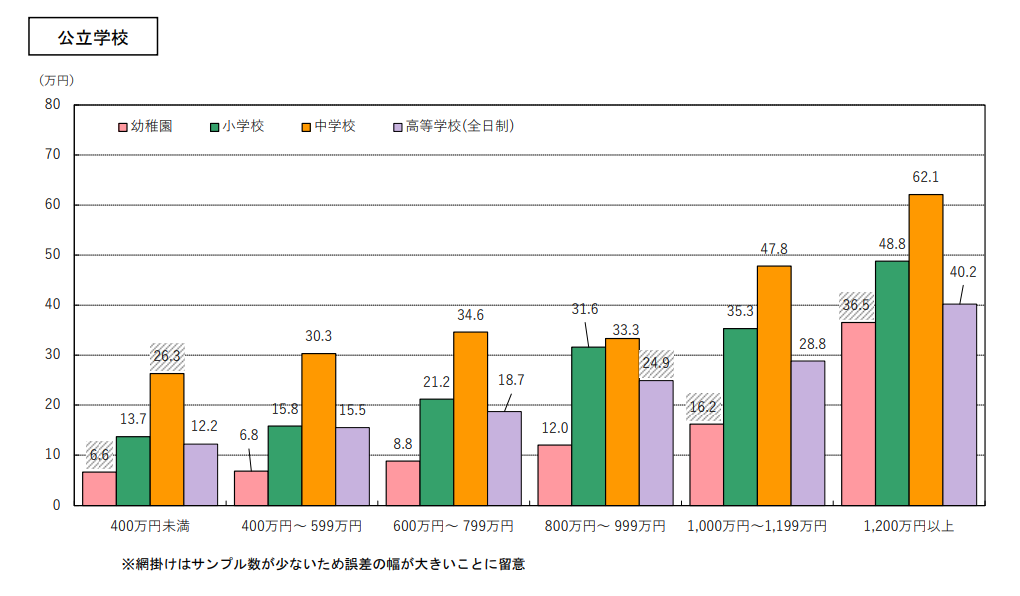

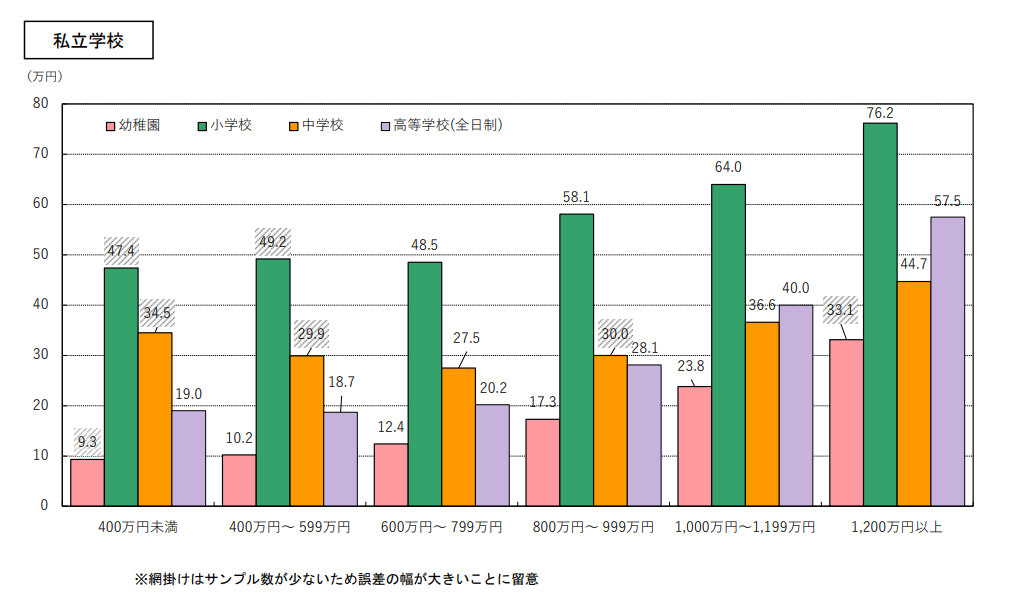

世帯の年間収入別の学校外活動費支出状況

https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

上記グラフをみてみると、公立・私立学校ともに世帯収入の増加に伴って学校外活動費も増加傾向にあります。

面白い結果となっているのが、公立学校では中学生が、私立学校では小学生が、どの世帯でも突出している点。これはやはり、受験に向けての塾通いにちなんだ結果なのでしょうか。

平均貯蓄額

世帯収入、支出をみていると次に気になるのは貯蓄額ではないでしょうか。

今わたしが思うこと。それは、貯蓄は子供が小さい時ほどがんばって貯めておいた方がいいということ。子供が小学校高学年以降になると、急激に支出が増えます。塾などの習い事がにかかる支出が多くなり、また、行動範囲も広がるためスマホを持ち始めたりといったこともあります。

子供は年齢が上がれば上がるほど、学費や学校外活動費が増えます。子供が小さい時の方が圧倒的に支出が抑えられます。まだ子供が小さいご家庭のみなさん、今が貯め時ですよ。

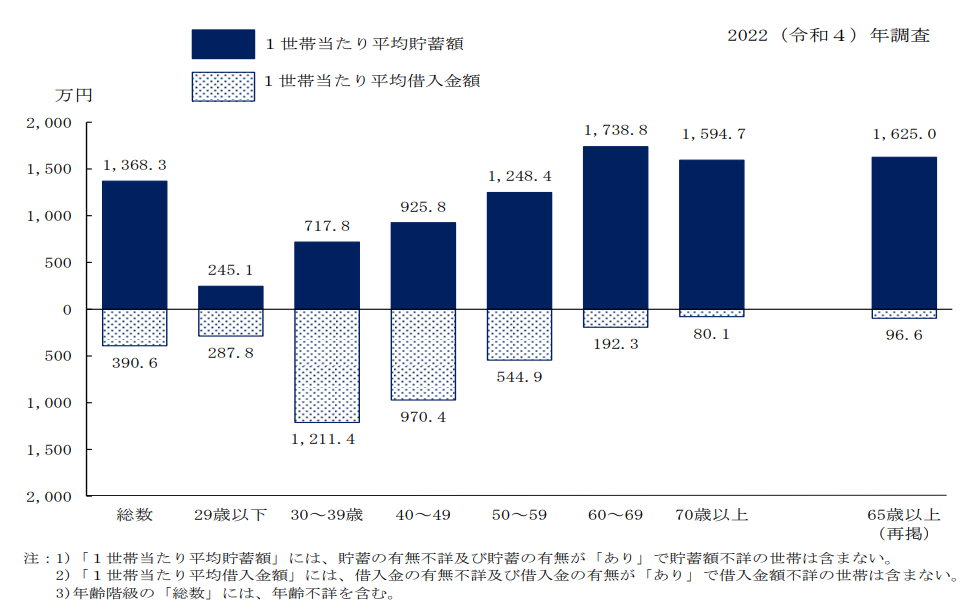

世帯主の年齢(10 歳階級)別にみた1世帯当たり平均貯蓄額-平均借入金額

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/03.pdf

こちらのグラフでは、貯蓄と借入を合わせて表示してくれています。29歳以下ではあまり借入がないにもかかわらず、30代になると一気に増加してる。これは、マイホーム購入が要因の一つとして考えられます。マイホームローンなどの借入と貯蓄額を別で確認できて、リアルな数字が表れていると思いました。

我が家では先に記述したように、支出があまりにも大きくほぼほぼ貯蓄をできない現状にあります。かろうじて、つみたてNISAだけは行っております。子供が巣立ったのちに、老後の資金を確保する為にがんばろうと思います。

まとめ

今回は、家庭のお金事情についてみてきました。世帯収入や支出、貯蓄額を調べてみることで、安心したり不安になったり。

子育て世帯とはいうものの、子供の人数や親の年齢によって異なる結果となるはずです。ですが、平均的な数値を知ることであなた自身の家庭を客観的にみることができます。

また、この先どれくらいのお金が必要になるのか。どれくらいなら娯楽にお金を使ってもよさそうか。

お金は、物よりも経験に使う方が人生を豊かにするそうです。旅行や〇〇体験、スキルアップなど、あなた自身やお子さんにとってもかけがえのない財産になるはずです。

ぜひみなさんも、家庭のお金を見直してステキな思い出を手に入れませんか。

コメント